주요 사업분야

▶ IT 서비스: 유통 및 패션, F&B, 호텔, 건설 등 다양한 산업 군을 대상으로 시스템 개발, 시스템 통합(SI), 운영 및 관리(SM), ERP, SCM, SAP, 물류, 이커머스, 영업·마케팅, 업무포털 등 다양한 IT 서비스를 제공합니다.

▶ 클라우드: 자체 브랜드 ‘스파로스 클라우드’를 통한 프라이빗·엔터프라이즈 클라우드, 하이브리드 클라우드, 클라우드 기반 EDI(전자문서교환) 등 클라우드 인프라 및 플랫폼 서비스를 제공합니다.

▶ 인공지능(AI)·스마트 리테일: 무인매장, AI 계산대, 매장관리 솔루션 등 AI 비전 기술을 활용한 리테일테크 솔루션을 개발·공급합니다.

▶ IT 유통: IT 기기, 솔루션, 게임기(닌텐도, 소니 등) 등 다양한 IT 제품의 유통 및 총판 사업을 수행합니다.

▶ 플랫폼 및 신사업: 전기차 충전 인프라(스파로스 EV), NFT·블록체인 기반 서비스 등 미래형 신사업도 적극 추진 중입니다.

주요 고객사

▶ 신세계그룹 계열사: 이마트, 이마트24, 신세계백화점, 신세계인터내셔날, 신세계푸드, 신세계L&B, 신세계사이먼, 스타필드, 조선호텔, 신세계건설, 신세계까사 등 그룹 내 다양한 계열사.

▶ 스타벅스: 통합 커머스 시스템, 영업 시스템, 클라우드 기반 대고객 시스템 등 다양한 IT 프로젝트를 수행.

▶ 외부 고객사: 하림산업, 제로투세븐, 반다이남코코리아 등 유통, 제조, 패션, 호텔, 물류 등 다양한 산업군의 대외 고객사.

▶ 금융·공공기관: 최근에는 금융, 공공 등 비유통 분야로도 고객사를 확대하고 있습니다.

주로 신세계 계열사가 주 고객이며 유통 IT에 특화된 리테일테크 강자로서, 현재는 그룹 계열사뿐 아니라 다양한 외부 기업과 기관을 대상으로 첨단 IT 서비스를 제공하며 사업 영역을 확장하고 있습니다.

재무지표 분석

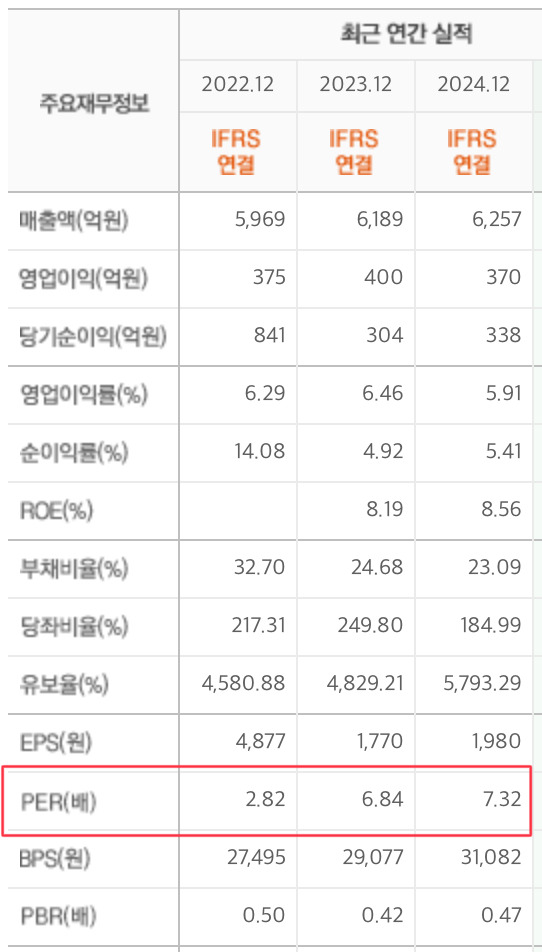

▶ 2024년 기준 신세계 I&C의 PER은 약 7.32배로, 동종 업계 평균 PER(약 27.87배) 대비 매우 낮은 수준입니다. 이는 시장 평균이나 업종 평균 대비 저평가 구간에 있음을 시사합니다.

▶ EPS(주당순이익)는 1,770원(2023년), 1,980원(2024년 예상)으로 변동성이 크고, 2022년 일시적 실적 급증 후 감소세를 보였습니다. 총자본순이익률은 업종 평균보다 높아 자본 효율성은 우수합니다.

신세계 I&C는 업종 평균 대비 PER이 매우 낮아 저평가된 상태이며, 재무구조가 안정적입니다. 그러나 최근 실적 성장성은 다소 약화되어 있어, 단기적보다는 중장기적 관점에서 구조 개선 여부를 지켜볼 필요가 있습니다

차트 분석

▶ 2015년 최고점을 찍고 현재까지 장기 하락을 하고 있습니다. 이런 차트를 보면 물타기보다 손절이 더 중요하다는 생각이 다시금 드는 차트네요.

▶ 그런데 차트 아래 거래량을 보시면 24년 말에 우뚝 솟은 거래량 그래프가 보입니다. 10년간 물린 주주를 모두 손바꿈 하게 하는 큰 거래량입니다.

주봉 차트

▶ 장기적인 하락 추세가 끝나고 추세전환을 하기 위한 첫 번째 조건은 큰 거래량입니다. 수년간 물려있던 주주들이 떠나고 새로운 주주가 유입되어야 바닥을 다지면서 다시 상승할 수 있습니다.

일봉 차트

▶ 24년 12월에 큰 거래량이 터진 이유는 정용진과 트럼프의 만남이 있었습니다. 이 당시에는 한국인 최초로 트럼프와의 만남이어서 그런지 큰 화제가 되었고 신세계 계열 주가가 급등했습니다.

일시적은 상승 후 되돌림 되었지만 큰 거래량을 동반한 상승이었기 때문에 신규 주주들이 대거 유입되었을 가능성이 큽니다. 오랜 기간 하락한 종목이니 만큼 손바뀜은 중요합니다. 이후 흐름을 보면 이평선이 모이며 주가 변동성이 감소하고 있어 이후 한 번 더 주가 상승을 기대해 볼만합니다.

신세계 계열사의 사업 확장

▶ 이마트는 최근 오프라인 본업 경쟁력 회복을 위해 기존 점포 리뉴얼과 신규 출점을 동시에 추진하고 있습니다. 기존 대형 단독 건물 중심에서 벗어나, 복합 쇼핑몰 내 중형 규모(약 3,300㎡)의 ‘몰타입’ 매장이나 ‘더타운몰’ 등 체험형·복합형 매장으로 전환하며 점포 증설과 개선을 진행하고 있습니다.

▶ 트레이더스와 같은 창고형 할인점 모델을 서울, 인천 등 주요 도시에 신규 출점하며, 점포 수가 다시 증가세로 전환되었습니다.

신세계 계열사의 오프라인 점포 확장은 큰 호재입니다. 점포 확장에 따른 IT 인프라나 유통을 신세계 I&C가 입찰할 가능성이 크기 때문입니다.

최근 이슈가 터진 홈플러스까지 이마트가 인수한다면 어떻게 될까요?

여러 가지 호재가 많아 보이는 종목입니다.

※본 글은 투자 권유의 글이 아니며 투자 결정은 전적으로 본인의 판단과 책임하에 이루어져야 합니다.